Am 28.9.2025 wurde der Eigenmietwert auf selbstbewohnten Immobilien in der Schweiz von Volk und Ständen abgeschafft. Der Eigenmietwert in der Steuererklärung wird also verschwinden.

Wann tritt der abgeschaffte Eigenmietwert in Kraft?

Zu erwarten in 2 bis 3 Jahren, das heisst 2028. Die Steuererklärung 2028 bearbeiten wir 2029.

Was kann man bis dahin noch tun?

Es ist deshalb ratsam, anstehenden Unterhalt vorzuziehen. Dies gilt insbesondere auch für Energiesparmassnahmen, die oft signifikante Invesitionen erfordern. Ab 2028 und bis 2050 dürfen Kantone spezielle Abzüge für Energie- und Umweltschutzmassnahmen erlassen (jedoch nicht bei der Bundessteuer).

Ebenso sollte in den Erneuerungsfond von Stockwerkeigentum eingezahlt werden. Diese Abzüge können somit vorgezogen werden.

Amortisation der Hypothek

Im aktuellen Tiefzinsumfeld wird eine Amortisation nicht empfohlen. Ab 2028 muss eine steuerliche Planung und Optimierung mit den dann geltenden Zinsen vorgenommen werden. Vielmehr empfehlen wir, die Hypothek und die Finanzierung der Immobilien selber zu optimieren.

Häufig gestellte Fragen und Antworten. Was gilt?

- Kein gilt Eigenmietwert mehr (ab ca. 2028) für selbstgenutzte Erst- und Zweitimmobilien.

- Keine Unterhaltskosten auf selbstgenutzten Liegenschaften, weder auf Bundes- noch auf Kantonsebene.

- Auf vermieteten Liegenschaften sind Unterhaltskosten und Hypotghekarschuldzinsen weiterhin von den Steuern abzugsfähig. Es erfolgt jedoch eine restriktivere Berechnung beim Schuldzinsabzug. So dürfen Privatschuldner ohne Renditeliegenschaften nicht mehr Schuldzinsen steuerlich in Abzug bringen.

Ausnahmen für Erstkäufer in den ersten 10 Jahren

Erstkäufer einer selbstbewohnten Immobilie können 10 Jahre lang einen beschränkten Schuldzinsabzug machen. Es ist vorgesehen, dass maximal CHF 10’000 für Ehepaare und maximal CHF 5’000 für Alleinstehende abgezogen werden können, wobei der Abzug jedes Jahr gestaffelt um 10% vom ursprünglichen Betrag reduziert wird.

Ausnahmen für Ferienwohnungen

Kantone und Gemeinden haben die Möglichkeit, eine Objektsteuer auf Zweitwohnungen einzuführen, um Steuerausfälle zu kompensieren.

Eigenmietwert in der Steuererklärung

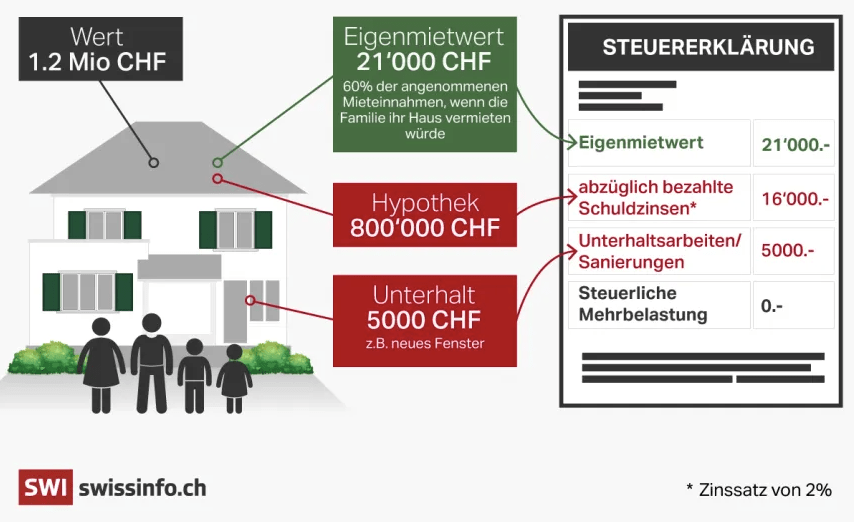

Oft war der Eigenmietwert mit einer Hypothek bei moderatem Zins und durchschnittlichem Unterhalt ein Nullsummenspiel:

Steuerliche Optimierung galt als vorallem bei hohen Hypotheken, Zinsen und bei hohem Unterhalts- und Erneuerungsbedarf.

Einfluss auf die Grundstückgewinnsteuer

Bezüglich Grundstückgewinnsteuer ist keine Änderung der Definition von Werterhaltung und Wersteigerung zu erwarten. Immer und speziell ab 2028 sollten aber alle Belege für Arbeitem am und ums Haus aufbewahrt werden.

Quellen: Swissinfo, ZKB, ESTV, Abstimmungsunterlagen.